Flýtileiðir

Númer 1: Mundu að þú ert að fjárfesta í sjálfri/um þér

Sjálfstætt starfandi einstaklingar þurfa að greiða í lífeyrissjóð eins og aðrir, þeir greiða bæði framlag launagreiðanda og launþega í lífeyrissjóð auk 0,10% framlags í endurhæfingarsjóð.

Greiðslurnar tryggja þér réttindi til eftirlauna, örorkulífeyris ef þú missir starfsgetu og maka- og barnalífeyris fyrir fjölskylduna ef þú fellur frá.

Númer 2: Ekki gefa upp of lág laun

Það er vissulega umtalsvert að greiða bæði hlut launagreiðanda og launþega en hafðu í huga að réttindin sem þú ávinnur þér í ævilöngum lífeyri og áfallalífeyri er byggður á þeim iðgjöldum sem þú greiðir. Lægri laun þýða lægri iðgjöld og lægri ævilangur lífeyrir og áfallalífeyrir ef áföll dynja á.

Númer 3: Greiddu iðgjöldin mánaðarlega

Greiddu á réttum tíma til að spara þér dráttarvexti en ekki síst vegna þess að annars áttu á hættu að missa réttindi til áfallalífeyris. Ef þú greiðir reglulega og lendir í alvarlegu slysi eða sjúkdómi og missir starfsorkuna, þá er bætt við réttindi þín eins og þú hefðir haldið áfram að greiða í sjóðinn til 65 ára aldurs. Þetta kallast framreikningur og er afar dýrmæt tryggingavernd.

Númer 4: Forðastu vanskil

Ekki er tekið tillit til ógreiddra iðgjalda vegna áfallalífeyris ef eitthvað hendir þig.

Ástæður þess að þú ættir að velja LV

Öryggi fyrir þig og þína

Þeir sem eru sjálfstætt starfandi þurfa að tryggja sér ákveðið öryggi ef eitthvað kemur upp á. Því yngri sem þú ert því mikilvægara því þá er lengra eftir af starfsævinni og mest í húfi.

Veikindi eða slys

Þeir sem eru t.d. 20-45 ára eru oftar en ekki með meiri skuldir og yngri börn á framfæri. Ef þú missir starfsorku vegna slyss eða sjúkdóms að lágmarki 50% getur þú sótt um örorkulífeyri hjá LV sem er í takt við það sem þú hefur greitt í sjóðinn.

Ef þú hefur greitt reglulega í sjóðinn gætir þú átt rétt til framreiknings og þá færðu viðbót við réttindin þín eins og þú hefðir haldið áfram að greiða í sjóðinn til 65 ára aldurs. Þessi réttindi geta breytt öllu.

Andlát

Ef þú fellur frá á maki þinn rétt á makalífeyri þar til yngsta barn verður 23 ára. Ef þú átt engin börn þá eru greiðslur til maka í að minnsta kosti 5 ár. Ef þú hefur greitt reglulega í sjóðinn þá gæti verið réttur til framreiknings og þá er viðbót við greiðslurnar til maka eins og þú hefðir greitt í sjóðinn til 65 ára aldurs.

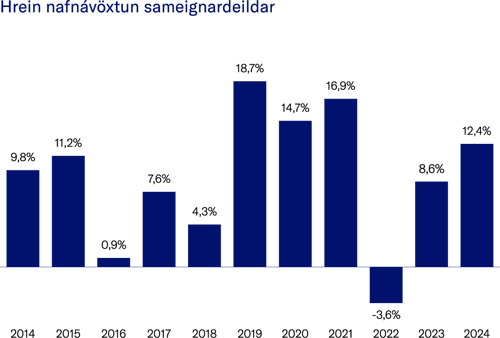

Góð ávöxtun - gerðu samanburð

Skiptir góð ávöxtun máli? Já, hún skiptir miklu máli því allur hagnaður sjóðsins rennur beint til sjóðfélaga og er þeirra eign. Góð ávöxtun eykur getu sjóðsins til að hækka réttindi sjóðfélaga.

Stærðin skapar hagkvæmni

Skiptir hagkvæmni í rekstri miklu máli? Já, því minni kostnaður því meira rennur beint til sjóðfélaga til að auka réttindi þeirra. Lífeyrissjóður verzlunarmanna er stærsti opni sjóðurinn sem skapar stærðarhagkvæmni sem skiptir sjóðfélaga máli. 2024 var rekstrarkostnaður aðeins 0,14%.

Aukin séreign án þess að borga meira

Hjá okkur getur þú valið að setja hluta iðgjaldsins í tilgreinda séreign. Þá safnar þú meiri séreign á móti hlutfallslega lægri réttindum.

Að lokum

Margt fleira má nefna s.s. húsnæðislán fyrir sjóðfélaga, hærri lán fyrir fyrstu kaupendur, séreignarsparnað, greiðsluhlé lána í fæðingarorlofi, ráðgjöf og góða stafræna þjónustu.

Séreignarsparnaður

Séreignarsparnaður kemur sér mjög vel við starfslok, en nýtist einnig til að greiða inn á lán eða við fyrstu íbúðarkaup

Nánar

Lífeyrir

LV tryggir þér ævilangan lífeyri svo lengi sem þú lifir og vernd ef áföll verða. Greiðslur eru verðtryggðar og því varðar fyrir hagsveiflum.

Nánar

Gagnlegar upplýsingar

Ef þú sérð um greiðslu iðgjalda til okkar eru hér ýmsar gagnlegar upplýsingar.

Nánar

Nýttu þér séreignarsparnað

Ekki hika við að nýta þér séreignarsparnað. Kostir þessa sparnaðarforms eru margir og rík ástæða til að nýta sér þá hagkvæmu sparnaðarleið:

- Þú eignast 2% mótframlag, skattfrjálst.

- Hægt er að ráðstafa sparnaði inn á fasteignalán, skattfrjálst.

- Séreignarsparnaður er þín eign sem erfist samkvæmt erfðalögum.

- Umtalsvert skattahagræði þar sem þú greiðir ekki skatt af upphæðinni sem þú leggur fyrir fyrr en við úttekt.

- Mikill sveigjanleiki því þú getur tekið út í heild eða hluta frá 60 ára aldri.

- Séreign er ekki aðfararhæf.

- Áhrif á útborguð laun eru lítil en mikil á sparnað.

Meiri séreign

Samkvæmt lögum um tekjuskatt getur launagreiðandi greitt allt að tveimur milljónum króna aukalega á ári í séreign fyrir launþega umfram 12% iðgjald.

Fyrir sjálfstæðan atvinnurekenda sem hefur lítinn séreignarsparnað getur verið góður kostur að auka sparnað sinn í séreign. Mögulegur ávinningur gæti verið meðal annars;

- lægra skattþrep launþegans

- lægri launatengd gjöld launagreiðanda

- frestun skattgreiðslna launþega

- eign myndast sem er ekki aðfararhæf

- sveigjanleg úttekt séreignar frá 60 ára aldri.